|

ČÉ┬╩«É═¼

ĀIśIČÉŚl└²Ż©╝ÜätŻ®Ż║

ĀIśIČÉ┬╩3%ĪŻ

ĀIĖ─į÷ĘĮ░ĖŻ║

į┌¼Fąąį÷ųĄČÉ1 7%ś╦£╩ČÉ┬╩║═1 3%Ą═ČÉ┬╩╗∙ĄA╔ŽŻ¼ą┬į÷11%║═6%ā╔ÖnĄ═ČÉ┬╩ĪŻūŌ┘Uėąą╬äė«aĄ╚▀mė├17%ČÉ┬╩Ż¼Į╗═©▀\▌öśIĪóĮ©ų■śIĄ╚▀mė├11%ČÉ┬╩Ż¼Ųõ╦¹▓┐Ęų¼F┤·Ę■äšśI▀mė├6%ČÉ┬╩ĪŻ

ėŗČÉę└ō■«É═¼

ĀIśIČÉŚl└²Ż©╝ÜätŻ®Ż║

ĀIśIŅ~Ż║╝{ČÉ╚╦īóĮ©ų■╣ż│╠Ęų░³ĮoŲõ╦¹å╬╬╗Ą─Ż¼ęįŲõ╚ĪĄ├Ą─╚½▓┐ār┐Ņ║═ār═Ō┘Mė├┐█│²Ųõų¦ĖČĮoŲõ╦¹å╬╬╗Ą─Ęų░³┐Ņ║¾Ą─ėÓŅ~×ķĀIśIŅ~Ż©ą┬ĀIśIČÉŚl└²ųą▓╗┤µį┌▐D░³śI䚯®ĪŻ

│²╝ÜätĄ┌Ų▀ŚlŻ©╗ņ║ŽõN╩█śI䚯®ęÄČ©═ŌŻ¼╝{ČÉ╚╦╠ß╣®Į©ų■śIä┌䚯©▓╗║¼čb’Śä┌䚯®Ą─Ż¼ŲõĀIśIŅ~欫ö░³└©╣ż│╠╦∙ė├įŁ▓─┴ŽĪóįOéõ╝░Ųõ╦¹╬’┘Y║═äė┴”ār┐Ņį┌ā╚Ż¼Ą½▓╗░³└©Į©įOĘĮ╠ß╣®Ą─įOéõĄ─ār┐ŅĪŻ

ār═Ō┘Mė├Ż¼░³└©╩š╚ĪĄ─╩ų└m┘MĪóča┘NĪó╗∙ĮĪó╝»┘Y┘MĪóĘĄ▀Ć└¹ØÖĪó¬ääŅ┘MĪó▀`╝sĮĪó£■╝{ĮĪóčėŲ┌ĖČ┐Ņ└¹ŽóĪó┘rāöĮĪó┤·╩š┐ŅĒŚĪó┤·ē|┐ŅĒŚĪó┴PŽó╝░Ųõ╦¹Ė„ĘNąį┘|Ą─ār═Ō╩š┘MŻ¼Ą½▓╗░³└©═¼ĢrĘ¹║ŽęįŽ┬Śl╝■┤·×ķ╩š╚ĪĄ─š■Ė«ąį╗∙Į╗“š▀ąąš■╩┬śIąį╩š┘MŻ║ė╔ć°äšį║╗“š▀žöš■▓┐┼·£╩įO┴óĄ─š■Ė«ąį╗∙ĮŻ╗ė╔ć°äšį║╗“š▀╩Ī╝ē╚╦├±š■Ė«╝░Ųõžöš■ĪóārĖ±ų„╣▄▓┐ķT┼·£╩įO┴óĄ─ąąš■╩┬śIąį╩š┘MŻ╗╩š╚ĪĢrķ_Š▀╩Ī╝ēęį╔Žžöš■▓┐ķTėĪųŲĄ─žöš■Ų▒ō■Ż╗╦∙╩š┐ŅĒŚ╚½Ņ~╔Ž└Užöš■ĪŻ

ĀIĖ─į÷ĘĮ░ĖŻ║

ĪČĀIśIČÉĖ─š„į÷ųĄČÉįć³cĘĮ░ĖĪĘęÄČ©Ż¼╝{ČÉ╚╦ėŗČÉę└ō■įŁät╔Ž×ķ░l╔·æ¬ČÉĮ╗ęū╚ĪĄ├Ą─╚½▓┐╩š╚ļĪŻī”ę╗ą®┤µį┌┤¾┴┐┤·╩š▐DĖČ╗“┤·ē|┘YĮĄ─ąąśIŻ¼Ųõ┤·╩š┤·ē|ĮŅ~┐╔ėĶęį║Ž└Ē┐█│²ĪŻ

įć³cĘĮ░Ė╬┤├„┤_Ż║

Į©ų■╣ż│╠╦∙ė├įŁ▓─┴ŽĪóįOéõ╝░Ųõ╦¹╬’┘Y║═äė┴”ār┐Ņ╩Ūʱæ¬ėŗ╚ļĮ©ų■Ų¾śIĄ─ėŗČÉę└ō■ĪŻ

│╔▒Š░lŲ▒«É═¼

ĀIśIČÉŚl└²Ż©╝ÜätŻ®Ż║

╝ÜätĄ┌19ŚlŻ║Śl└²Ą┌6Śl╦∙ĘQĘ¹║Žć°äšį║ČÉäšų„╣▄▓┐ķTėąĻPęÄČ©Ą─æ{ūCŻ©ęįŽ┬ĮyĘQ║ŽĘ©ėąą¦æ{ūCŻ®╩ŪųĖŻ║ų¦ĖČĮoŠ│ā╚å╬╬╗╗“š▀éĆ╚╦Ą─┐ŅĒŚŻ¼Ūęįōå╬╬╗╗“š▀éĆ╚╦░l╔·Ą─ąą×ķī┘ė┌ĀIśIČÉ╗“š▀į÷ųĄČÉš„╩šĘČć·Ą─Ż¼ęįįōå╬╬╗╗“š▀éĆ╚╦ķ_Š▀Ą─░lŲ▒×ķ║ŽĘ©ėąą¦æ{ūCŻ╗ų¦ĖČĄ─ąąš■╩┬śIąį╩š┘M╗“š▀š■Ė«ąį╗∙ĮŻ¼ęįķ_Š▀Ą─žöš■Ų▒ō■×ķ║ŽĘ©ėąą¦æ{ūCŻ╗ų¦ĖČĮoŠ│═Ōå╬╬╗╗“š▀éĆ╚╦Ą─┐ŅĒŚŻ¼ęįįōå╬╬╗╗“š▀éĆ╚╦Ą─║×╩šå╬ō■×ķ║ŽĘ©ėąą¦æ{ūCŻ¼ČÉäšÖCĻPī”║×╩šå╬ō■ėąę╔┴xĄ─Ż¼┐╔ęįę¬Ū¾Ųõ╠ß╣®Š│═Ō╣½ūCÖCśŗĄ─┤_šJūC├„Ż╗ć°╝ęČÉäš┐éŠųęÄČ©Ą─Ųõ╦¹║ŽĘ©ėąą¦æ{ūCĪŻ

ĀIĖ─į÷ĘĮ░ĖŻ║

ĘĮ░Ė╬┤├„┤_──ą®æ{ūC×ķ║ŽĘ©ėąą¦æ{ūCŻ¼└Ēšō╔Ž┼cĀIśIČÉŚl└²ųą┴ą├„Ą─┤¾ų┬ŽÓ═¼Ż¼Ą½ĀIśIČÉųŲŽ┬ę╗░Ń▓╗Ą├Įė╩šį÷ųĄČÉīŻė├░lŲ▒Ż¼Č°Ė─į÷ųĄČÉ║¾Ż¼Ų¾śI┐╔Įė╩šį÷ųĄČÉīŻė├░lŲ▒Ż¼Ūęį┌šµīŹĮ╗ęūŽ┬Įė╩šĄ─īŻŲ▒įĮČÓČÉžō┬╩įĮĄ═ĪŻ

ČÉäšų„╣▄ÖCĻP«É═¼

ĀIśIČÉŻ║

ė╔Ąžų„ČÉ䚊ųžōž¤š„╩šĪŻ

ĀIĖ─į÷ĘĮ░ĖŻ║

ĪČĀIśIČÉĖ─š„į÷ųĄČÉįć³cĘĮ░ĖĪĘųą├„┤_Ż¼ĀIśIČÉĖ─š„Ą─į÷ųĄČÉė╔ć°╝ęČÉ䚊ųžōž¤š„╣▄ĪŻ

Ī░ĀIĖ─į÷Ī▒ĮoĮ©ų■Ų¾śIĦüĒĄ─ė░Ēæ

ī”Ų¾śI╦∙Ą├ČÉĄ─ė░ĒæĪŻį÷ųĄČÉ×ķār═ŌČÉŻ¼└U╝{Ą─į÷ųĄČÉ▓╗ėŗ╚ļōpęµŅÉ┐Ų─┐Ż¼╦∙Ą├ČÉŪ░▓╗Ą├Ąų┐█Ż¼į┌Ų¾śI╦∙Ą├ČÉŅA└U╝░ģR╦ŃĢrį÷╝ėŲ¾śIžōō·Ż╗ę“ČÉųŲĖ─Ė’ė╔┤╦ĮoĮ©ų■ąąśIŅ~═Ōį÷╝ėĄ─ČÉžō╝s×ķ3%Ż©░┤▓╗į÷╝ėĮ©ų■Ų¾śIČÉ╩šžōō·▀Mąą£y╦ŃŻ®*25%=0.75%ĪŻ

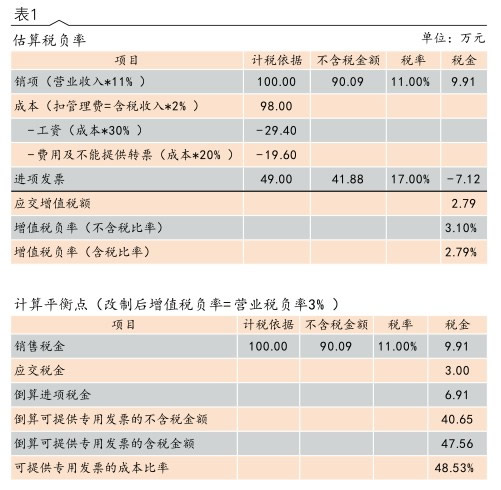

╝ė┤¾Į©ų■Ų¾śIī”Ė─ųŲ║¾į÷ųĄČÉĄ─╗IäØ┐šķgĪŻ─┐Ū░Į©ų■ąąśIĀIśIČÉ┬╩×ķ3%Ż¼ĀIĖ─į÷║¾═¼śė║¼ČÉ╩š╚ļ×ķ100╚fį¬Ż¼ĒŚ─┐Įø└Ē─▄╠ß╣®Ą─│╔▒Š░lŲ▒ųąį÷ųĄČÉīŻė├░lŲ▒Ż©▀MĒŚČÉČÉ┬╩×ķ17%Ż®Ą─▒╚┬╩š╝50%Ż¼ät║¼ČÉĄ─į÷ųĄČÉžō┬╩×ķ2.79%Ż¼▓╗║¼ČÉį÷ųĄČÉČÉžō┬╩×ķ3.10%ĪŻįöęŖ▒Ē1ĪŻ

ė╔┤╦┐╔ęŖŻ¼Į©ų■╣½╦Šį┌╩š╚ĪĒŚ─┐Įø└Ē│╔▒Š░lŲ▒ĢrŻ¼▒M┴┐ę¬Ū¾ī”ĘĮ╠ß╣®į÷ųĄČÉīŻė├░lŲ▒Ż¼ęį£p▌p▒ŠŲ¾śIīŹļHČÉ╩šžōō·ĪŻ

ąĶ╠Ēų├īŻė├įOéõ╝░╚╦åTŻ¼į÷╝ėŲ¾śIžōō·ĪŻĀIĖ─į÷║¾Ż¼Ų¾śIąĶ╠Ēų├į÷ųĄČÉīŻė├įOéõŻ¼╚ńČÉ┐žįOéõĪóīŻė├ļŖ─X╝░┤“ėĪÖCĪó▀MĒŚČÉ░lŲ▒šJūCÆ▀├ĶāxŻ¼┼õéõį÷ųĄČÉĘ└é╬ČÉ┐žę╗ÖCČÓŲ▒ūėŽĄĮy▓┘ū„╚╦åTŻ¼į÷╝ė┴╦Ų¾śIžōō·ĪŻ

Į©ų■Ęų░³ätĖ³ėą└¹ĪŻį┌įć³cģ^Į©ų■ąąśI┐╔ķ_Š▀Į©ų■śIį÷ųĄČÉīŻė├░lŲ▒Ż¼ŪęĪČĀIśIČÉĖ─š„į÷ųĄČÉįć³cĘĮ░ĖĪĘ═©ų¬ųą╬┤├„┤_▓╗Ą├Ąų┐█Ęų░³ĘĮķ_Š▀Ą─į÷ųĄČÉīŻė├░lŲ▒Ą─Ż¼ät▒Ē╩Š┐╔ęįĄų┐█Ęų░³ĘĮķ_Š▀Ą─į÷ųĄČÉīŻė├░lŲ▒ĪŻ╚¶ęį║¾╣½╦Š▓╔╚ĪĘų░³ĘĮ╩ĮŻ¼Ūęė╔Ęų░³ĘĮķ_Š▀Į©ų■śIį÷ųĄČÉīŻė├░lŲ▒Ż¼ät▒ŠŲ¾śI│ąō·Ą─į÷ųĄČÉČÉžō┬╩=Ęų░³└¹ØÖ┬╩/111%*11%ĪŻĘų░³└¹ØÖ┬╩=Ż©┐é░³ī”æ¬Ęų░³▓┐Ęųķ_Ų▒ĮŅ~-Ęų░³ĘĮķ_Ų▒ĮŅ~Ż®/┐é░³ī”æ¬Ęų░³ĘĮ▓┐Ęųķ_Ų▒ĮŅ~ĪŻ▒Ē2×ķĘų░³└¹ØÖ┬╩Ęųäe×ķ1%~ 10%ŪķørŽ┬Ż¼╣½╦ŠīŹļH│ąō·į÷ųĄČÉČÉžōŪķørĪŻ

Į©ūhŲ¾śI┐╔ęį═¼Ųõ╦¹Į©ų■╣½╦Š║Žū„Ż¼į┌╣ż│╠į╩įSĘų░³Ą─ŪķørŽ┬Ż¼īó▒ŠŲ¾śI┐é░³Ż©│ą░³Ż®Ą─║Ž═¼Ęų░³ĮoėąīŹ┴”ėą┘Y┘|Ūę┐╔ęįķ_Š▀Į©ų■śIį÷ųĄČÉīŻė├░lŲ▒Ą─Į©ų■╣½╦ŠĪŻ┐ńĄžģ^Ż©įć³cģ^┼cĘŪįć³cģ^Ż®ČÉĘNģfš{ĪŻįć³c╝{ČÉ╚╦ęįÖCśŗ╦∙į┌Ąžū„×ķį÷ųĄČÉ╝{ČÉĄž³cŻ¼Ųõį┌«ÉĄž└U╝{Ą─ĀIśIČÉŻ¼į╩įSį┌ėŗ╦Ń└U╝{į÷ųĄČÉĢrĄų£pĪŻĘŪįć³c╝{ČÉ╚╦į┌įć³cĄžģ^Å─╩┬ĮøĀI╗ŅäėĄ─Ż¼└^└m░┤šš¼FąąĀIśIČÉėąĻPęÄČ©╔Ļł¾└U╝{ĀIśIČÉĪŻ╚¶ĀIĖ─į÷║¾Ż¼īŹļHČÉžō┬╩Ą═ė┌3%Ż¼ätĘŪįć³cĘųūė╣½╦ŠīŹļH│ąō·Ą─ČÉžōŪķørĖ▀ė┌įć³cĄžģ^ĪŻ |